Já alguma vez se perguntou como os bancos decidem se pode ter crédito aprovado? Provavelmente já ouviu falar do Mapa de Responsabilidades do Banco de Portugal, mas poucos sabem, de facto, o que lá está escrito sobre si. Desconhecer estes registos pode comprometer a aprovação de crédito: há pessoas que perdem aprovações sem perceber porquê, simplesmente porque nunca verificaram o que o banco vai encontrar antes delas.

Neste artigo, explicamos o que é este registo, o que lá consta e, sobretudo, como pode usar essa informação antes de avançar para qualquer pedido de crédito.

A Central de Responsabilidades de Crédito (CRC) é uma base de dados que o Banco de Portugal gere há anos. Lá dentro estão registados todos os empréstimos que as instituições financeiras concederam a particulares e a empresas. O objetivo é simples: dar aos bancos uma fotografia clara do endividamento de cada cliente antes de aprovarem novos créditos.

Todas as instituições financeiras têm obrigação de enviar mensalmente os dados de cada contrato de crédito com valor igual ou superior a 50 euros. Ou seja, o seu crédito habitação está lá. O crédito pessoal também. O cartão de crédito, o leasing do carro, isto é, tudo, sem exceção.

O mapa de responsabilidades do Banco de Portugal é o documento que a CRC emite com toda a informação de crédito ligada ao seu nome. Num único ficheiro, consegue ver cada contrato ativo, o que ainda deve, se está a cumprir os pagamentos e se figura como fiador ou avalista em créditos de outras pessoas, detalhe este que muita gente esquece por completo.

Desde 2018, o Banco de Portugal passou a disponibilizar dois formatos diferentes:

Um ponto que vale a pena não esquecer: os dados que constam do mapa são da responsabilidade das instituições que os comunicam. Portanto, se encontrar um erro, terá de contactar diretamente o banco que registou a informação errada, porque o Banco de Portugal não corrige dados que não introduziu.

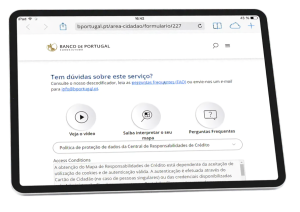

Qualquer pessoa pode consultar o seu mapa de responsabilidades do Banco de Portugal sem pagar nada. A forma mais prática é fazê-lo online, no site oficial do Banco de Portugal, em poucos minutos:

Quem preferir o presencial pode deslocar-se a um posto de atendimento do Banco de Portugal. Encontram-se em Lisboa, Porto, Coimbra, Braga, Faro, Évora, Viseu, Castelo Branco, Funchal e Ponta Delgada, ou, se preferir, pode pedir que o enviem por correio. De qualquer forma, o histórico disponível cobre os últimos cinco anos.

O mapa detalha cada contrato: tipo de produto, total em dívida, montante em incumprimento e, quando existe, a data do primeiro pagamento em falta. Há, porém, um detalhe que surpreende muitas pessoas: os chamados montantes potenciais, como, por exemplo, o limite de um cartão de crédito de 5000 euros. Embora não se trate de dívida efetiva, o banco considera estes montantes ao avaliar o seu nível de endividamento.

Quando pede um empréstimo, o banco consulta obrigatoriamente a CRC. Com base no que encontra, avalia o seu nível de endividamento, o histórico de cumprimento e a margem que ainda tem para assumir novos compromissos. Um registo com incumprimentos, ou simplesmente com crédito a mais, pode resultar na não aprovação do crédito solicitado.

Há três situações em que consultar o mapa de responsabilidades do Banco de Portugal com antecedência faz uma diferença real:

A primeira é para detetar erros. Uma instituição pode ter comunicado dados errados sobre si, como, a título de exemplo, um incumprimento que já regularizou ou um contrato que já encerrou. Descobrir erros apenas após a não aprovação do crédito implica atrasos e complicações.

A segunda é para ter uma noção real do que deve. Há quem se surpreenda com o que encontra: créditos antigos que pensava liquidados, responsabilidades como fiador de que se tinha esquecido. É informação que o banco vai ver e que convém conhecer primeiro.

A terceira, talvez a mais prática, é para antecipar o que o banco vai decidir. Se o mapa mostrar incumprimentos ou um rácio de endividamento elevado, é melhor resolvê-los antes de pedir crédito do que avançar assim e acumular recusas, que, aliás, também ficam registadas.

O mapa de responsabilidades do Banco de Portugal é, na prática, o currículo financeiro de qualquer pessoa. Os bancos consultam-no antes de cada decisão. Fazer o mesmo, antes de pedir qualquer crédito, é uma das formas mais simples de evitar surpresas e entrar numa negociação com a informação do seu lado.

Na Empréstimo Urgente, trabalhamos apenas com entidades autorizadas e supervisionadas pelo Banco de Portugal. Quem precisar de comparar opções de crédito pessoal, crédito consolidado ou outros produtos financeiros encontra informação clara e transparente no nosso site.